Malgré un nombre supérieur de nouvelles installations solaires en 2024, le secteur est marqué par un ralentissement de son déploiement, d’après un rapport de SolarPower Europe.

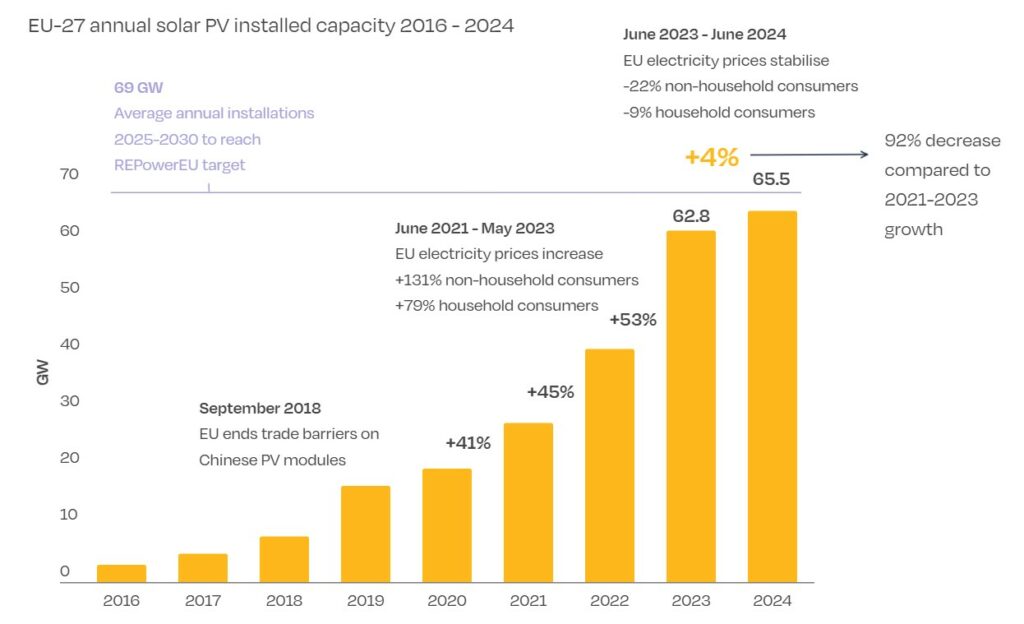

L’année passée, 65,5 GW de nouvelle capacité solaire ont vu le jour, marquant un record d’installation pour la 8ᵉ année consécutive. En légère hausse par rapport aux 62,8 GW installés en 2023, la capacité solaire opérationnelle de l’Union européenne s’élève à un total de 338 GW.

Cependant, l’augmentation continue des installations ne doit pas occulter un plus faible taux de croissance annuelle. En effet, le déploiement du photovoltaïque connaît un certain ralentissement et s’est traduit en 2024 par une croissance de 4,4 % contre 53 % en 2023. Cela dit, qu’on se rassure, l’énergie solaire reste la technologie de production d’électricité la plus installée en 2024, et même plus que toutes les autres réunies.

Source : SolarPower Europe.

Alors, comment expliquer ce ralentissement ? Ce dernier était de toute évidence prévisible, étant donné que l’essor du photovoltaïque en 2022-2023 a surtout été boosté par l’inflation des prix lors de la crise énergétique, les consommateurs cherchant à réduire leurs factures d’énergie. Maintenant que nous ne sommes plus au cœur de la tempête, il est donc logique d’observer actuellement un essoufflement de la croissance solaire.

Mais ce n’est pas tout, puisque les réseaux électriques sont confrontés au défi d’absorber et de traiter toute cette nouvelle énergie, surtout quand on connaît la cadence rapide des nouvelles installations.

Selon SolarPower Europe, bien que les taux de croissance annuels prévus soient faibles (on parle ici de 3 à 7 % d’ici 2028), ils devraient suffire pour atteindre l’objectif de REPowerEU d’arriver à 750 GW de capacité solaire d’ici 2030. Dans le meilleur des scénarios, cet objectif pourrait même être dépassé et atteindre 816 GW. Dans le scénario plus pessimiste, on parle d’un déficit de 100 GW.

Pour éviter ce dernier, il faudra plus d’investissements, eux aussi actuellement en diminution. En 2023, ils se chiffraient à 60 milliards d’euros contre (malgré tout) 56 milliards l’année passée. Ces investissements devront se traduire par l’électrification des réseaux, qui reste stable à 23 %, alors que 35 % seraient nécessaires dans les cinq années à venir.

Fait marquant de l’année 2024 : l’énergie solaire à grande échelle est devenue le principal moteur du marché, tandis que le solaire résidentiel sur toiture a reculé. Après une forte croissance en 2022 et 2023, la demande pour les installations résidentielles a baissé de près de 5 GW, tombant à 12,8 GW, ce qui a réduit leur part de marché à 20 % contre 28 % en 2023. En parallèle, les installations photovoltaïques commerciales et industrielles ont progressé, atteignant 39 % du marché. Quant aux grandes centrales solaires, elles ont enregistré leur meilleure performance en cinq ans (42 % du marché contre 36 % en 2023).

L’intégralité du rapport est lire sur ce lien.