Certains matériaux, tels que le cuivre, le cobalt, le graphite, le lithium, le nickel et les terres rares, suscitent un vif intérêt de la part des grandes puissances mondiales. Tous sont considérés comme critiques avec des risques d’approvisionnement associés.

Ces mêmes matériaux se trouvent sur les listes établies par l’UE, les États-Unis et la Chine, soulignant ainsi leur importance stratégique. Mais de quels risques parle-t-on ?

Dans l’article précédent de notre série sur les matériaux de la transition énergétique, nous avons voyagé au cœur des technologies renouvelables. Cette fois, explorons la criticité des éléments qui les composent.

Comprendre la criticité des matériaux de la transition énergétique

Contrairement à une idée préconçue, la criticité ne se limite pas à la disponibilité de la ressource. Si tel était le cas, de nombreux éléments ne seraient pas qualifiés de critiques, la croûte terrestre renfermant une quantité suffisante pour les besoins de la transition énergétique. La criticité est donc plurifactorielle. Elle tient compte d’aspects socio-environnementaux, géopolitiques et économiques susceptibles de compromettre la sécurité d’approvisionnement.

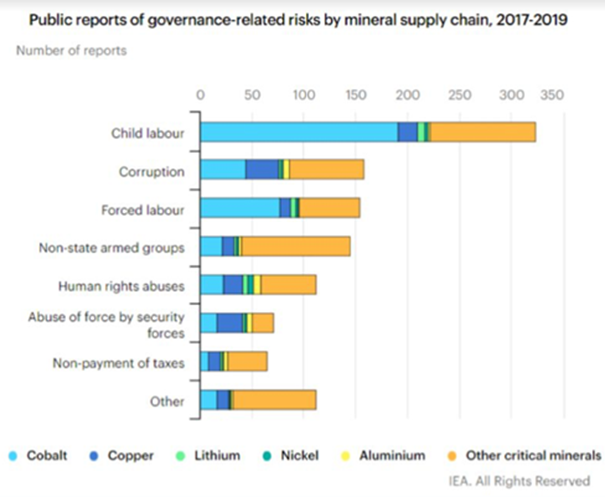

Socialement, l’exploitation minière est associée à la perte de terres, au déplacement de populations et à des violations des droits de l’homme envers les populations autochtones. D’après l’IRENA, 54% des minerais de la transition se trouvent sur ou près des terres des peuples autochtones. Les mauvaises conditions de travail persistent dans l’industrie minière mondiale, dépourvue d’une protection sociale et de droits du travail adéquats. Enfin, l’exploitation artisanale, à petite échelle, est associée à des conditions dangereuses, au travail d’enfants, à de bas salaires et au manque de protection sociale.

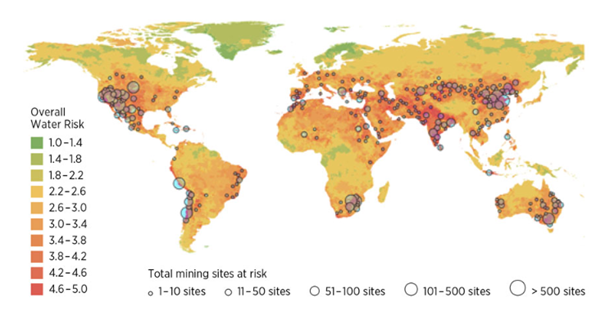

Sur le plan environnemental, selon le Programme des Nations-Unies pour l’environnement, le secteur des métaux et des mines, responsable de 10 % des émissions mondiales de gaz à effet de serre, peut nuire à la biodiversité par la déforestation, la perte d’habitat et l’érosion des sols. Les déchets miniers présentent des risques environnementaux et pour les communautés locales s’ils ne sont pas correctement gérés. L’extraction et le traitement des minerais, gourmands en eau, augmentent les risques de contamination. La moitié de la production de certains matériaux, tels que le cuivre ou le lithium, se situe dans des zones à stress hydrique élevé, entraînant une possible contrainte future en raison de la limitation de la disponibilité en eau.

Une affaire d’intérêts géopolitiques

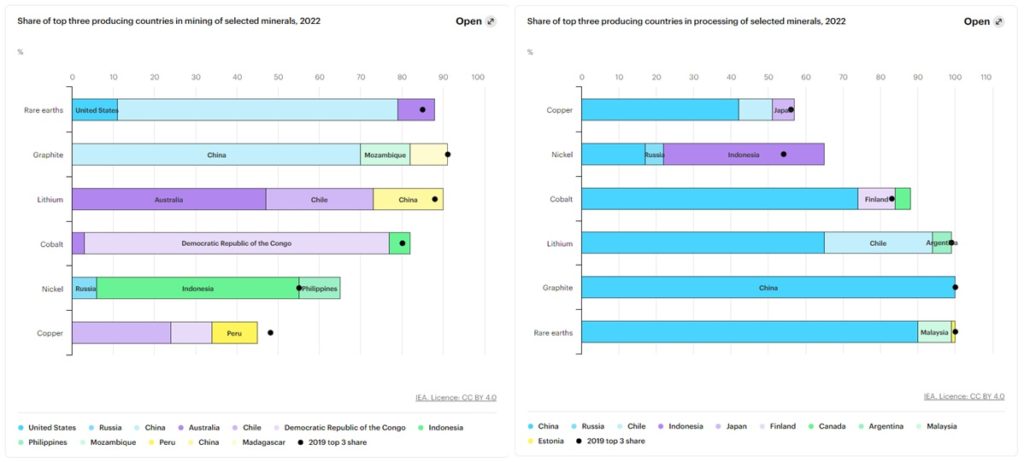

Le risque géopolitique suscite une attention particulière en raison de la double concentration des ressources liées aux matériaux de la transition : géographique et industrielle. La concentration géographique se manifeste par la restriction des réserves connues et exploitées à un nombre limité de pays.

Au-delà de la répartition géographique des gisements, le vrai problème réside dans la concentration de l’industrie de traitement des minerais essentiels aux technologies vertes, soulevant d’importantes préoccupations. Actuellement, entre 85 % et 95 % des matériaux utilisés dans la composition des batteries proviennent de Chine.

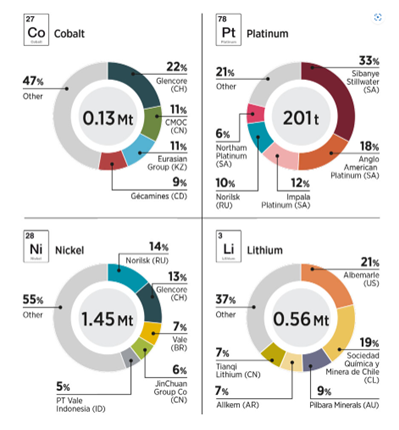

Quelques entreprises dominent la production mondiale de matériaux tels que le cobalt et le lithium. Pour ces deux éléments, les cinq plus grandes entreprises contrôlent respectivement 56 % et 61 % de la production. Le pouvoir de marché de ces grandes entreprises pourrait entraver l’entrée ou la croissance de nouveaux acteurs en influençant les processus de formation des prix.

Cette double concentration souligne les risques liés au nationalisme des ressources et aux limitations à l’exportation. La Chine, notamment, a déjà imposé des restrictions sur ses exportations de métaux critiques.

Son influence sur ces marchés est notable. Selon le China Global Investment Tracker de l’American Enterprise Institute, ses investissements directs étrangers dans le secteur des métaux ont atteint 203 milliards de dollars entre 2005 et 2022. Cela soulève des questions sur la dépendance potentielle envers un acteur majeur et les implications géopolitiques associées.

Un avenir critique ?

Selon l’IRENA, le risque réside dans le déficit de capacités d’extraction et de raffinage, actuellement concentrées et potentiellement insuffisantes face à la croissance de la demande. Les prévisions de l’AIE indiquent un possible déficit de production de cuivre, de lithium et de cobalt dès 2025. L’ouverture d’une mine, prenant en moyenne 15 ans, met en évidence le décalage entre la réalité minière et les objectifs climatiques. La nécessité de recourir au recyclage devient donc impérative, non seulement en raison d’une éventuelle pénurie géologique, mais surtout en anticipant une production jugée insuffisante. Le tout en minimisant l’impact environnemental.

En résumé, ce sont des critères externes à la réalité géologique qui détermineront la disponibilité de certains minerais :

- Dans le cas du lithium, sa criticité géologique est faible, mais l’économique est significative. La concentration élevée des réserves et des acteurs sur le marché, les stratégies divergentes des producteurs (Argentine, Australie, Bolivie et Chili), la faible profondeur du marché financier et l’opacité des prix pourraient en menacer la sécurité. Sans oublier l’incertitude quant à la capacité de production à suivre la demande croissante.

- Les métaux comme le cuivre font face à des risques significatifs. En l’absence de politiques publiques contraignantes et de découvertes majeures de nouveaux gisements, près de 90 % des ressources connues pourraient être épuisées d’ici 2050, faisant de lui le métal le plus contraint dans la transition énergétique. Une situation due à la future demande croissante de cuivre, notamment dans les secteurs du transport, de la génération d’électricité, des biens de consommation, de l’industrie et de la construction.

- Le cobalt présente une criticité géologique élevée, cette évaluation devant être nuancée selon le type de batteries, notamment dans le secteur du transport qui cherche à en réduire sa dépendance. Le principal risque associé est d’ordre géopolitique, étant donné que la production minière est fortement concentrée en République démocratique du Congo, politiquement instable.

- Pour le nickel, sa criticité géologique est moyenne ne présentant pas de criticité de réserves. Mais des problèmes pourraient survenir en cas d’évolution géopolitique.

Actuellement peu onéreux en raison des faibles coûts d’extraction dans des pays à main-d’œuvre et énergie abordables, il est crucial de considérer les facteurs socio-environnementaux, ainsi que le recyclage et la gestion en fin de vie. Les futures réserves seront probablement plus coûteuses en énergie, de qualité parfois moindre et certainement plus éloignées de l’Europe, accentuant la pression sur leur exploitation.

Cependant, il faut de la nuance. Le défi, de la décennie à venir, sera de s’assurer que l’offre réponde à la forte demande due à l’électrification automobile et au déploiement des énergies renouvelables, entre autres. Il s’agit davantage d’une question de flux que de stocks, car les ressources nécessaires sont disponibles. À la différence des énergies fossiles, une rupture d’approvisionnement en métaux pour les batteries n’immobiliserait pas les véhicules existants, mais limiterait la production de nouveaux véhicules. Les technologies renouvelables en place pourraient continuer à fonctionner pendant des décennies même en cas de perturbation de l’approvisionnement en matériaux essentiels, représentant un danger majeur pour la rapidité de la transition énergétique.

Cette réflexion nous interroge sur les impacts et la criticité des matériaux de la transition énergétique en comparaison des énergies fossiles. Le dernier volet de notre série mettra en perspective les besoins en métaux du renouvelable par rapport aux énergies fossiles en examinant les bénéfices potentiels.