Het jaar 2017 werd gekenmerkt door een dramatische daling van de productiekosten van fotovoltaïsche zonne-energie en windenergie. Het concurrentievermogen ligt nu hoger dan het concurrentievermogen van de traditionele energieproductie. Een cjferanalyse.

We zitten vandaag op een scharniermoment dat ons heel snel naar een nieuwe energiewereld zal brengen. Zoals Renouvelle al beschreef was 2016 een scharnierjaar voor het elektrische voertuig (of het begin van het einde van de verbrandingsmotor).

We maken vandaag een nieuwe balans op: 2017 werd gekenmerkt door een drastische daling van de productiekosten van fotovoltaïsche en windenergie, met prijsniveaus onder die van de traditionele energiebronnen – voor deze laatste begint de economische teruggang.

In België willen sommige politieke partijen cijfers zien voordat ze zich bezighouden met een energiepact dat het mogelijk maakt, om onder meer, uit kernenergie te stappen (lees ons artikel het Energiepact: cijfers hernieuwbare energie in het voordeel).

Wilde u cijfers zien? Hier zijn ze dan.

De zon aan 15 €/MWh

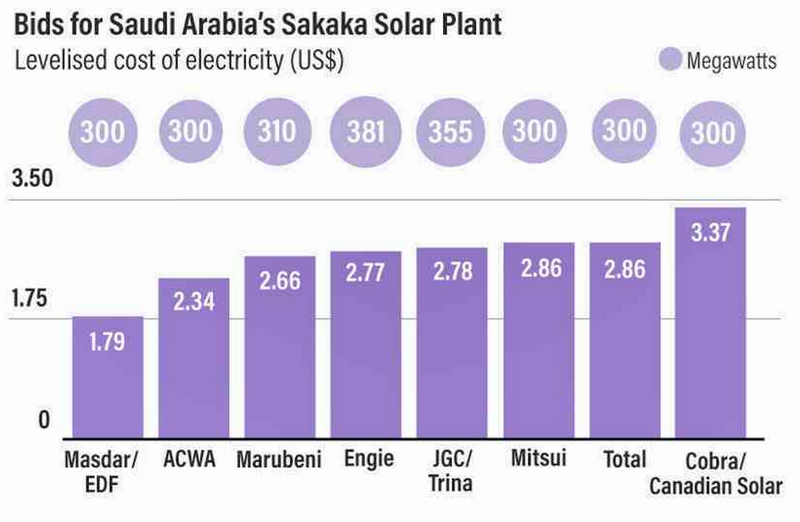

In oktober 2017 brak fotovoltaïsche zonne-energie een wereldrecord tijdens een aanbesteding in Saoedi-Arabië: de verkoopprijs van energie voor een niet-gesubsidieerde zonne-installatie daalde tot € 15,2/MWh. Dit record werd vervolgens in november geëvenaard in Chili, waar het laagste fotovoltaïsche bod € 15/MWh bereikte.

In Chili heeft werd op de veiling 600 MW verkocht aan gemiddeld 27,5 €/MWh. In Saoedi-Arabië werd het bod van 300 MW verkocht voor minder dan € 25/MWh (voor 7 van de 8 loten).

In Argentinië werd eind november meer dan 550 MW toegekend aan gemiddeld 35 €/MWh (tabel hieronder).

De zon aan 43.9 €/MWh in Duitsland

In Duitsland – nochtans minder zonnig dan Saoedi-Arabië – is de daling heel duidelijk en het record staat op 43,9 €/MWh met een gemiddelde prijs van minder dan 50 €/MWh voor alle 222MW die in oktober 2017 werd verleend .

We hebben geen gelijkaardige cijfers voor België, omdat het biedsysteem (nog?) niet operationeel is, maar we kennen dezelfde zonneschijn als Duitsland.

De wind? Nog minder duur op land …

In Argentinië werd, in november 2017, onshore-productie van windenergie verkocht aan 34 €/MWh tijdens een aanbesteding (665 MW toegekend):

Eind augustus heeft Duitsland, tijdens de tweede aanbesteding, gemiddeld 1.013 MW toegekend aan € 42.8/MWh. Dit is een daling van 25% ten opzichte van de eerste aanbesteding die begin 2017 werd gelanceerd (zie ook ons artikel Is de Duitse energietransitie nog steeds voor de burger?).

We hebben geen gelijkaardige cijfers voor België, omdat het aanbestedingssysteem (nog?) niet operationeel is.

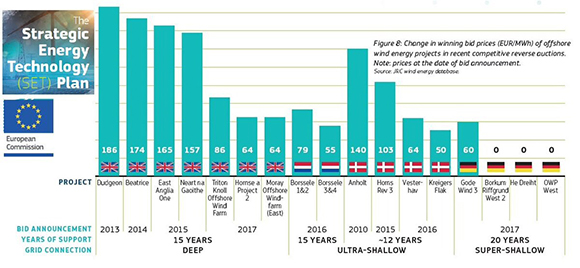

Ook minder dure wind op zee

Ook de kosten van offshore windenergie daalden drastisch.

In Duitsland is de prijs van offshore windenergie gedaald tot 60 €/MWh in 20 jaar. Zonder rekening te houden met de 3 ‘gratis’ offshore windparken (verkocht aan € 0/MWh dus zonder enige vorm van subsidie) die een commerciële transactie, een inzet op de toekomst en een unieke operatie zijn (zie onderstaande tabel).

Offshore-windenergie is in Belgë de enige technologie die wordt geveild. De laatste concessies (2.716 MW) werden halverwege het jaar toegekend tegen een prijs van 79 €/MWh. In vergelijking met de 138 €/MWh die eerder werd toegekend in deze zone, is dit een daling van 43%.

Geconcentreerde zonne-energie ook concurrerentieel

Concentrerende zonne-energiecentrales, die zonnestralen opvangen om elektriciteit te produceren, braken ook een prijsrecord in 2017: de productiekosten werden gehalveerd in één jaar en bereikten ongeveer 40 €/MWh.

Deze technologie is mogelijk nog interessanter en winstgevender omdat het zorgt voor warmteopslag en dus elektriciteitsproductie gedurende 24 uur per dag, zelfs als er geen zon meer is, waardoor het een hogere economische waarde heeft dan zonne-energie.

De kostprijs is echter sterk gecorreleerd met de zonneschijn (absolute noodzaak aan directe instraling). Deze centrales zijn daarom bijzonder relevant in Zuid-Europa en het Midden-Oosten. Spanje en de Verenigde Staten zijn leiders in deze markt.

Opmerkelijke energieën

Deze cijfers zijn op verschillende manieren opmerkelijk:

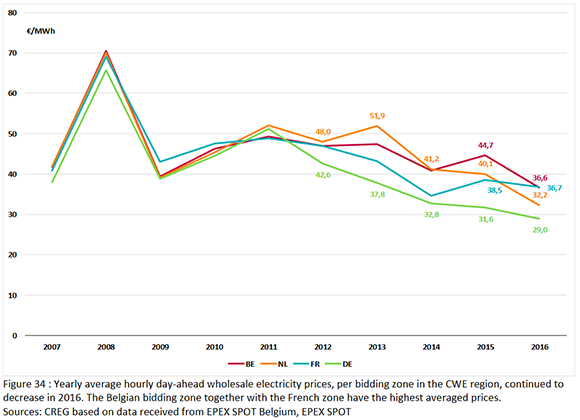

- Ten eerste, als we, volgens de CREG, de Duitse cijfers omzetten naar Belgische niveaus, bereiken zonne- en onshore windenergie bijna concurrentiële niveaus met groothandelsprijzen in België, dat wil zeggen € 36,6/MWh in 2016:

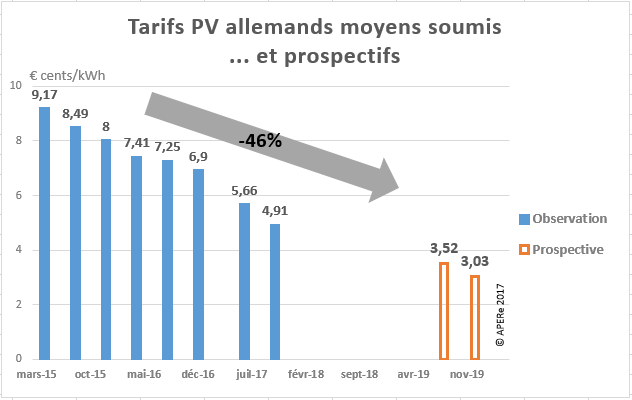

- Ten tweede, omdat deze constante neerwaartse trend 2 keer groter is dan de daling van de SPOT prijzen, wat de voorbode is van competitiviteit wat betreft de marktprijzen binnen 2 tot 3 jaar voor grondgebonden fotovoltaïsche zonne-energieinstallaties (zie afbeelding -hieronder).

Gemiddelde Duitse PV tarieven… en prognoses (Observatie/Prognoses)

- En ten slotte, als deze daling zich doorzet – tot zelfs maar tot 2025 – zullen de productiekosten van grondgebonden fotovoltaïsche zonne-energieproductie en wind op land lager zijn dan onze dierbare kernenergie (die we schatten op 20 €/MWh), waarvan we de afgelopen afschrijving als troef naar voor schuift.

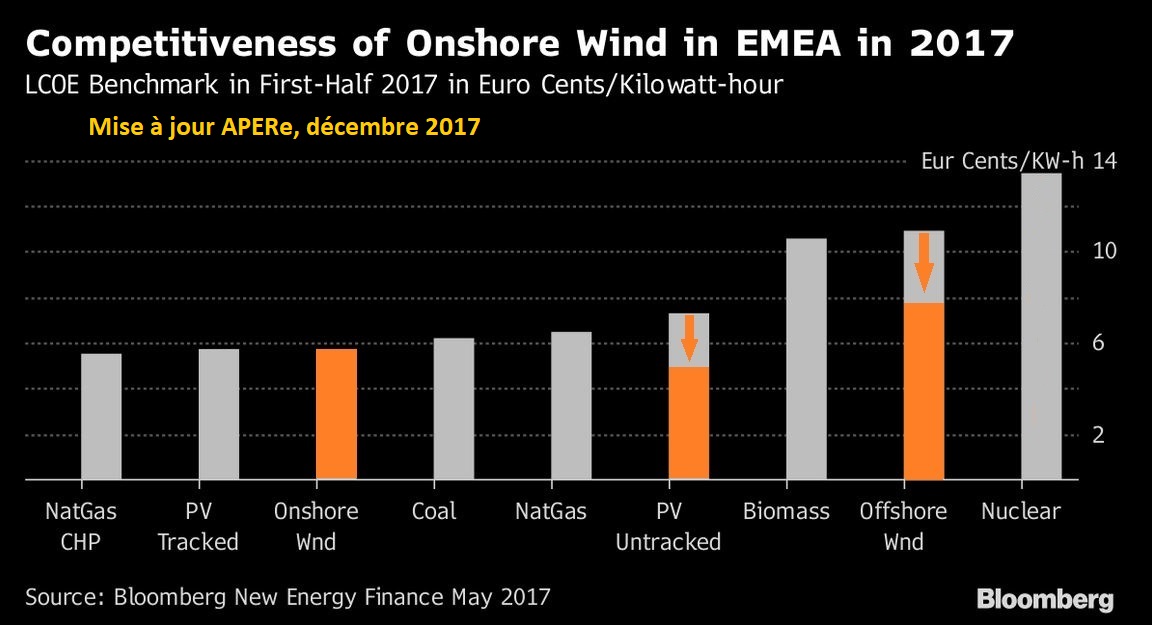

We zien een aanzienlijke daling voor grondgebonden fotovoltaïsche zonne-energie (PV-untracked) en offshore windenergie de laatste 6 maanden en voor het concurrentievermogen van windenergie op land en fotovoltaïsche grond in vergelijking met andere productiemethodes.

- Midden 2017 publiceerde Bloomberg een grafiek over het concurrentievermogen van de verschillende energieproducties in EMEA (Europa, het Midden-Oosten en Afrika). APERe heeft deze grafiek, in oranje hieronder, bijgewerkt door de gemiddelde prijzen van eind 2017 te bekijken voor België in offshore windenergie en voor Duitsland in onshore zonne- en windenergie.

We zien een aanzienlijke daling voor grondgebonden fotovoltaïsche zonne-energie (PV-untracked) en offshore windenergie de laatste 6 maanden en voor het concurrentievermogen van windenergie op land en fotovoltaïsche grond in vergelijking met andere productiemethodes.

En de toekomst?

Net zo min als de anderen, hebben we geen kristallen bol. Er zijn echter enkele elementen die ons doen geloven dat de productiekosten zullen blijven dalen.

- We zitten nog niet in de eindfase van de technologische ontwikkelingen in de fotovoltaïsche en windenergiesectoren. Er zullen er nog aanzienlijke besparingen komen zonder radicaal van technologie te veranderen. In offshore windenergie spreken we van turbines tot 13 tot 15 MW aan vermogen (tegenover 6 tot 7 MW vandaag) …

- De grote industriële spelers hebben (eindelijk) besloten om ervoor te gaan. Dit is één van de sleutelelementen van begin 2017: er worden momenteel zeer concurrentiële aanbiedingen ingediend op de markt voor hernieuwbare energie door de meer traditionele spelers zoals Engie, Enel, EDF en Total, om maar de meest bekende spelers in Europa op te noemen. Ze zijn goed ingeburgerd in meer traditionele producties en zijn het beste geplaatst om hun eigen concurrentie aan te gaan, hun eigen transformatie.

- De schaaleffecten, gekoppeld aan volwassen industrieën, zijn nu duidelijk merkbaar.

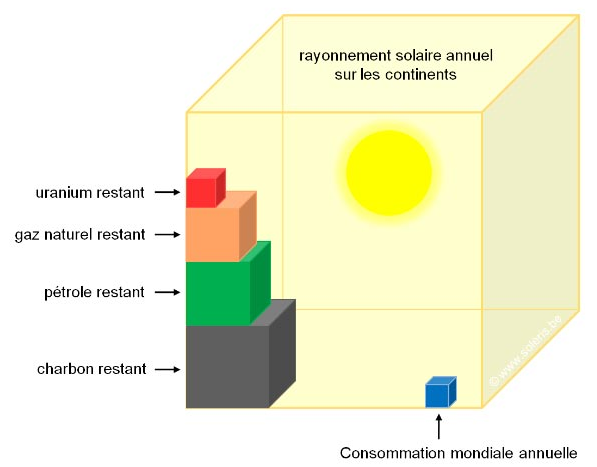

- De beschikbare hoeveelheden zijn gigantisch! Sommige economische analyses voorspellen een toename van de kosten van hernieuwbare energie, door ervan uit te gaan dat de meest winstgevende bronnen als eerste worden opgepikt en dat de andere duurder zullen zijn. Maar als de redenering klopt over de logica van opslagenergie (olie, gas, biomassa, kernenergie), verliest het alle betekenis in de context van de stroomenergie (zon en wind) omdat de beschikbare hoeveelheden enorm en onuitputtelijk zijn. Ter herinnering, de aarde ontvangt meer dan 8000 keer zoveel energie als de mensheid verbruikt (illustratie hieronder).

Jaarlijkse zonne-instraling op de continenten

-

Resterend uranium

-

Resterend aardgas

-

Resterend aardolie

-

Resterend steenkool

-

Jaarlijkse globale consumptie

- Het vertrouwen in zonne- en windenergie neemt toe door de meer dan 20 jaar ervaring in deze sectoren. Sommige aanbestedingen maken afschrijvingsperiodes mogelijk tot 30 jaar (tot nu toe vaak beperkt tot 15 jaar), waardoor de productiekosten worden gespreid.

- Een steeds belangrijkere burgerparticipatie, in Europa en België (Coopératives à la carte.be), geeft een positieve impuls en bevordert de keuze van pragmatische projecten die kwaliteit en winstgevendheid combineren.

- Het concurrentievermogen van zonne- en windenergie in vergelijking met hun eigen intermittentie. Er is niemand ontgaan dat er zijn tijden zijn zonder wind en zonder zon. Het is daarom duidelijk dat een elektrisch systeem dat hoofdzakelijk op deze bronnen is gebaseerd, aanpassingen nodig heeft. Terwijl sommige evoluties geen bijkomende kosten met zich meebrengen (wijziging in gewoontes door een nieuwe tariefstructuur, schrappen van kosten, …), er andere evoluties om investeringen vragen (batterij- of waterstofopslag, of zelfs synthetisch methaan – lees ons artikel Hoe Saudi-Arabië ons morgen hernieuwbaar energie zou kunnen verkopen). Deze energieën concurreren daarom met zichzelf en blijven een druk uitoefenen opdat de combinatie van productie- en opslagkosten (korte, middellange en lange termijn) competitiever blijft dan de huidige base loadproducties.

“Ja, maar moet men de verbeteringen op het net betalen!” Of niet …

We zouden er uitgebreid over kunnen discuteren maat het is een hol argument omdat het net in elk geval en ongeacht de productiekeuzes sowieso moet worden onderhouden en vernieuwd. Bovendien zijn overinvesteringen in verband met fysieke uitbreidingen van dit net misschien niet nodig, of ze kunnen zelfs worden gecompenseerd door nieuwe besparingen omdat:

- De toename van flexibele capaciteit (industrieel en residentieel) en opslag zouden moeten toelaten om de behoefte aan extra netcapaciteit te beheersen;

- De toekomstige verlaging van de productiekosten voor hernieuwbare energie gedeeltelijk een compensatie vormen voor mogelijke infrastructuuruitbreidingen.

Maar we zullen dit niet doen, simpelweg omdat de netkosten (zoals de kosten van vast of gasvormig afval) niet worden doorgerekend aan andere traditionele productiemiddelen en de eerlijkheid ons gebied om geen appelen met peren te vergelijken.

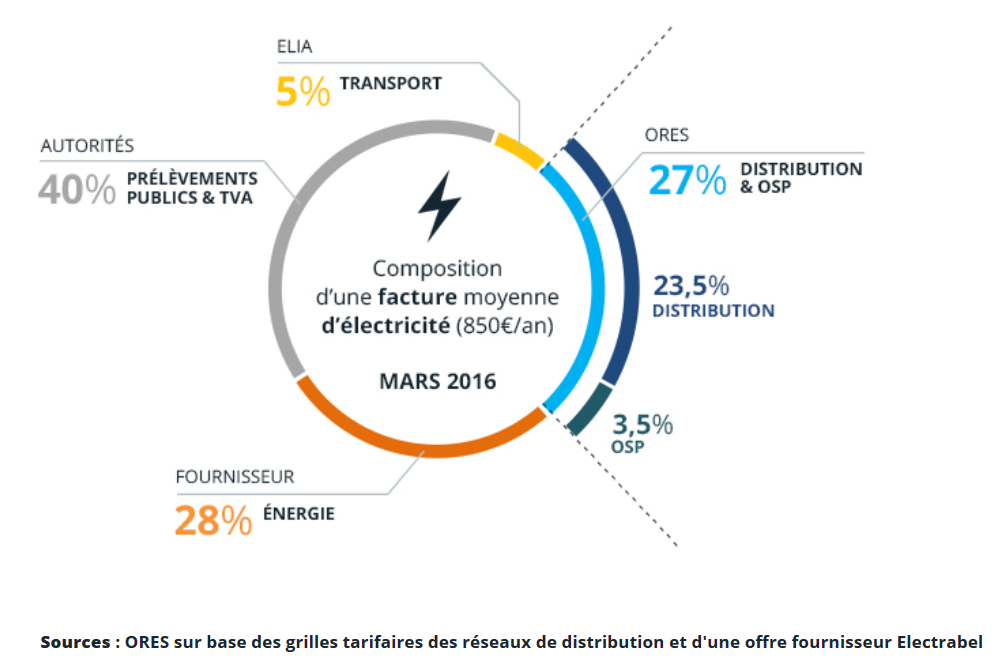

In beide gevallen is het net een onmisbaar element van ons technisch evenwicht op energiegebied en een solidariteitsaspect om te onderhouden (zie illustratie hieronder)

Samenstelling van een gemiddelde elektriciteitsfactuur (850 euro/jaar): maart 2016

Overheid: 40 % overheidsheffing en BTW

Elia: 5 % transport

ORES: 27 % distributie en ODV

23,5 %

3,5 % ODV

Leverancier: 28 % energie

Bron: ORES op basis van tariefschema’s van de distributienetten en een offerte van leverancier Electrabel

En hoe te financieren? Dit is een beleidskeuze van de samenleving, het net kan gewoon worden gefinancierd aan de hand van onze belastingsaangifte als we dat willen. Deze vraag is niet automatisch gerelateerd aan productietechnologieën, als we onszelf toestaan anders te denken dan “we hebben het altijd zo gedaan”.

De minst dure kiezen … of niet

Men dient te weten dat de toekomstige (?) nieuwe kerncentrale van Hinkley Point (Verenigd Koninkrijk) elektriciteit zal verkopen aan € 116/MWh gedurende 35 jaar vanaf … 2027, als alles goed gaat – de bouwvertragingen en de kosten lopen al gedurende meerdere jaren verder op.

Alle observaties tonen het ook aan: kernenergie is de enige technologie waarvan de kosten in de loop van de tijd alleen maar blijven toenemen.

Sinds 2017 is één ding echter zeker: zonne- en windenergie zijn nu competitiever dan de conventionele producties.